配资炒股合法吗 “坏消息=好消息”理论渐瓦解 美股交易重返经典框架:业绩与经济驱动

发布日期:2024-10-04 12:20 点击次数:147

对于那些长期以来坚持“经济增长牛市”观点的华尔街经济学家们来说,越来越倾向于重新发布新的研报来扭转自己的观点。债券和大宗商品市场早已预言的令人不安的数据,本周将股市等风险资产交易员从沉睡中唤醒,这是自2023年硅谷银行危机以来美国股市表现最差的一次配资炒股合法吗,华尔街交易员们突然聚焦于未来的美国经济风险。

其次,实盘网上配资炒股可以打破传统的资金限制。传统投资通常需要投资者自己有足够的资金进行投资,而通过网上配资炒股,投资者可以借用配资平台提供的资金进行投资,提升了投资的杠杆效应,使投资者可以用较少的资金获得更大的投资收益。

“坏消息就是好消息”这一理论长期以来成为驱动美股估值抬升的催化因素之一——即美国经济低迷意味着美联储降息将愈发激进,进而利好美股等风险资产走势。然而,近期这一理论可谓“土崩瓦解”,市场重新拥抱驱动美股上行的“经典框架”,即强劲的业绩与韧性十足的宏观经济,而不是“坏消息就是好消息 ”。

触发“萨姆规则”的7月失业率数据,可谓是“坏消息就是好消息”趋向失灵的开端。自那以来,美股上行的催化因素不再依赖疲软经济数据带来的降息提振,而是更加依赖韧性十足的宏观经济数据以及强劲的业绩,因为持续疲软的经济数据涌现,不仅意味着美国经济放缓,还意味着美国经济衰退的可能性在增加,而衰退带来的消费者支出骤降、企业大幅缩减开支、大幅裁员等负面连锁反应无疑将对整个美股估值造成重创。

作为对比,最明显的就是8月初期以来持续在预期附近徘徊甚至稍微高于稍微预期的初请失业金数据,持续推动激进降息50个基点预期降温,同时也在推动衰退预期持续降温,但美股在此期间呈现涨势。

业绩,也是近期美股上行重要催化剂,谷歌与微软以及特斯拉等科技巨头不及预期的业绩,以及模糊的AI货币化前景,无一例外都令这些公司股价大跌,并且由于占高额权重,带动标普500指数走弱。但是投资者们并非全然抛弃与AI相关的科技股,而是致力于寻找那些能够借助突破性的生成式AI来实现业绩增长数字的公司。比如,德国软件业巨头SAP、AI软件先驱Palantir以及老牌科技巨头IBM,Facebook母公司Meta在公布强于预期的季度业绩以及业绩展望之后,股价在短期内都因强劲的业绩数据与展望而实现迅速暴涨。

然而,8月弱于预期的非农出炉后,虽然50个基点激进降息的预期升温,但是衰退预期也在升温,进而推动美股又一次大跌。并且9月以来公布的经济数据多数暗示美国经济离衰退越来越近,甚至推动标普500指数本周录得去年3月来最差单周表现。

这也是为什么比起50个基点降息幅度,市场更愿意已释放降息信号的美联储在9月选择降息25个基点。美联储若9月选择25个基点,则基本上等同于“预防式降息”,意味着美联储对于美国经济预判相对乐观,降息25个基点更多基于防止美国经济步入衰退,力争为美国经济动能添砖加瓦;而降息50个基点在很大程度上意味着美联储对于美国经济相对悲观——即美联储官员们可能看到了市场未察觉到的经济衰退苗头,推升经济衰退自我实现的可能性,同时也意味着美联储降息出发点可能不等同于“预防式降息”,届时美股市场可能因衰退预期飙升而陷入恐慌式抛售。

华尔街交易员们愈发屈服于对增长的担忧

在美股从8月初的低迷中快速反弹后,由于最近以劳动力市场和极度疲软的ISM制造业数据为首令人沮丧的经济数据带来持续打击,华尔街交易员们屈服于对经济增长的担忧。标普500指数连续四日下跌,信贷利差以8月初以来最快的速度扩大,费城半导体指数暴跌12%,为新冠疫情爆发以来的最大周度跌幅。

今年美股基准指数——标普500指数仍然上涨了13%,几乎所有波动在牛气冲天的图表中只是昙花一现,风险敏感资产在很大程度上仍被认为将迎来美国经济“软着陆”,而不是衰退。

然而,这种交易行为——尤其是周五的交易行为,是跨资产投资者之间罕见的共识。根据一项指标,直到最近,他们对美国经济未来的分歧创下2019年以来最严重程度,因此周五达成的共识实属罕见。

随着两年多以来美联储鹰派政策行动的影响,本周美国股市——受一些经济敏感型零售公司(比如美元树)以及一些疲软的经济数据拖累,加入了持续时间更长的市场下跌,但是,非农与制造业等疲软经济数据带来的巨大拖累效应已经折磨了原油价格、铜价和债券收益率一个多月。

“投资者们现在可能已经意识到经济衰退的风险,但那是在他们按了十次闹钟之后,” JonesTrading首席市场策略师迈克尔·奥罗克表示。“当你综合考虑经济数据和随后的业绩数据报告时,环境可能只会恶化。”

股票市场奏乐起舞之时,债券市场早已拉响警报

债券投资者——无论正确与否,他们历来被视为“聪明资金”,因为他们倾向于率先预判经济方向的转变,他们押注美联储降息步伐将快于华尔街普遍预期。这也推动2年期美国国债收益率跌至2022年以来的最低水平,意味着债券投资者们预计美国经济将愈发低迷,促使美联储持续以50个基点步伐降息。

大宗商品综合体同样对消费和投资周期的前景发出警告信号,衡量全球增长的两个主要大宗商品指标出现大幅下跌——油价抹去了2024年的全部涨幅,而铜价在过去16周中有13周下跌。

虽然美股在“坏消息就是好消息”催化下,2024年走上了截然不同的牛市道路,但本周的走势确实有一个明显的先兆:8月初,劳动力市场疲软的早期迹象导致债券收益率和股票暴跌,这场波动风暴来得快去得也快。最近的爆发反映了导致第一次崩盘的同样担忧——美国经济可能正在迅速停滞,美联储无法以“预防式降息”提振经济,甚至来不及拯救也没有紧急政策能够补救。

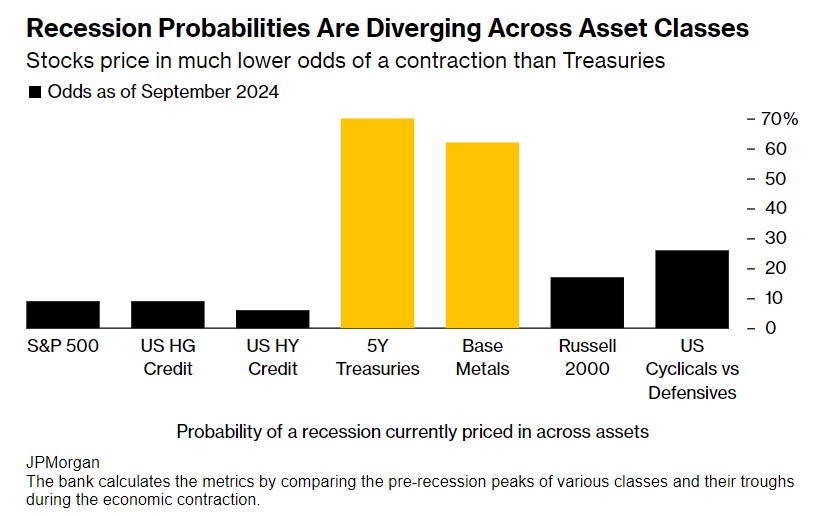

从某种角度来看,股票等风险资产的同步抛售证实了政府债券中尤为明显的谨慎态度。要了解股票和信贷在乐观增长情景下的定价与其他资产有何不同,可以参考包括尼古拉斯·帕尼吉左格鲁在内的摩根大通公司策略师所编制的模型。它通过比较各种资产与过去周期的走势,从各种大类资产走势与定价中得出经济衰退的可能性。模型显示,截至周三,股市和投资级信贷所暗示的经济衰退可能性相对最低,仅为9%。

相比之下,大宗商品和美债市场所定价衰退概率高得多,分别约为62%和70%。

摩根大通资产管理公司投资组合经理普里亚·米斯拉表示:“我认为没有哪个市场真正考虑到经济衰退的合理可能性,但总体数据表明,经济衰退的风险正在增加。”“尽管人们对美联储9月份降息25个基点或50个基点难以判断,但如果经济衰退即将来临,所有市场都会有明显的动作,不必仅关注美联储降息步伐。并且降息对经济的渗透也需要一段时间。”

不同资产类别的衰退概率正在分化——股票市场定价的衰退概率比美债定价低得多

当然,在多数时代,从嘈杂的金融资产中剖析出干净的经济信息也充满了风险。在整个通胀时代,市场和央行行长们一样,一次又一次地错误预测商业周期。与此同时,交易员情绪和资金流动等大量投资因素可能会推动价格超出宏观基本面所代表的合理水平。比如,近期美国股市回调的逻辑除了衰退担忧,还包括仓位拥挤和估值过高,尤其是英伟达、谷歌和微软等大型科技股。

也许债市过于悲观?美国经济放缓概率很大,但不一定陷入实质衰退

上个月,股票和债券之间的情绪差距仍然很明显。标普500指数的等权重版本——给予大型科技公司与普通消费品相同的权重——在8月底创下历史新高,这是对未来商业周期的乐观信号。与此同时,两年期美国国债收益率持续下跌,反映出人们鲍威尔领导下的美联储将被迫以快于预期的速度降息来提振疲软的美国经济,反映出股债市场对于宏观经济的预判和定价截然不同。

如果这种信念建立起来,股票等风险资产可能会被迫从世界上最重要的债券市场获得新的线索。但是这并非完美的科学,但在本周早些时候连续三个交易日,标普500指数距离52周高点仅仅2.5%,而2年期美债在52周低点附近波动50个基点,这是自2019年以来从未见过的股债分化现象。

在整个股市牛市期间,尤其是在这个后疫情时代,任何关于经济衰退的预言都被证明是错误的。债券市场也并非总是正确。直到本周,2年期美国国债收益率自2022年以来一直超过10年期国债收益率,这是有史以来最长期倒挂。

现在,随着收益率曲线的形状在这个市场周期中首次正常化,人们开始质疑它是否是经济衰退的最可靠预兆指标。

纵观历史,数据发出的信号总是不祥的,过去四次经济衰退都是在收益率曲线再次转为正值之后开始的。然而,随着美联储降息,美国经济成功“软着陆”也可能刺激收益率曲线更加陡峭,从而推动短期收益率下降。

德意志银行策略师吉姆·里德本周在一份报告中写道:“因此,无论你倾向于哪种方式,一条正斜率的曲线(如果我们继续朝这个方向前进的话)都可能带来关键时刻,即收益率曲线是否已经完全丧失了作为本轮周期领先指标的能力,或者它这次带来的力量是否比历史上其他周期来得更晚。”

对于管理着1600亿美元资产的Manulife Asset Management基金经理内森·托夫特来说,经济放缓难以避免,但美国经济将能够避免“实质衰退”。然而,这并没有阻止他的公司在最近几周减少股票持有量,他认为即使经济放缓也将导致美股估值下行。“这并非由于担心美国经济出现重大下滑,而是由于技术面和看涨情绪因经济疲软迹象而疲软、估值过高、选举和季节性因素。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069配资炒股合法吗

Powered by 线上杠杆炒股,期货股票杠杆,股市高杠杆 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2022 香港永華证券有限公司 版权所有